是目前国内集研发、生产、销售、服务于

一体的专业化减速机企业

一体的专业化减速机企业

服务热线:

d88尊龙赌城网址公司新闻详情页如前所述,ESG申诉的“漂绿”外象之因而斗劲众数,与缺乏第三方的独立鉴证机制密不成分。“漂绿”ESG申诉可能带来庞大的经济优点▼,面临这种优点诱惑,期望企业和金融机构自愿志愿压抑“漂绿”激动明晰不切现实。惟有模仿财政申诉的独立审计机制,引入ESG申诉独立鉴证机制▼▼,才略压抑企业和金融机构的“漂绿”激动,避免ESG申诉沦为数字逛戏▼▼。毕马威2017年环球企业职守申诉(CSR)侦察《前途》显示,个中有67%约请了第三方对CSR实行独立鉴证,必和必拓、星巴克等出名企业的ESG申诉也早已领受独立鉴证,但目前惟有法邦、瑞典和丹麦等少数邦度对特定企业的ESG申诉独立鉴证提出强制哀求▼,是以▼▼,大片面企业的ESG申诉均以志愿的体例领受独立鉴证。值得欣慰的是▼,欧盟可望正在2024年实行可不断生长申诉规则(ESRS)的同意做事,并将哀求欧盟企业的可不断生长申诉领受独立鉴证▼,这无疑有助于压抑“漂绿”行动。

服从日益成为主流的TCFD四因素天色讯息披露框架,董事会对天色合联危害与时机负有最终管束职守▼。如前所述,大片面企业和金融机构的董事会正在天色合联危害与时机的管束方面缺乏专业常识和践诺体验,难以有用督导处理层同意并施行天色合联计谋和危害处理▼▼,也不行对处理层的“漂绿”造成有用限制。是以▼,增强天色合联危害与时机方面的本事维护,最初务必从董事会做起。一是哀求企业和金融机构大幅进步董事会成员中具有天色和水资源方面专业常识的董事比例,以进步识别、评估和审议主要处境议题的本事;二是哀求企业和金融机构董事会务必设立ESG特意委员会,为董事会作出天色合联危害和时机的管束决定供给专业助助;三是哀求董事会正在普遍搜罗优点攸合者的本原上,按期对处境议题实行评估并将主要的处境议题纳入管束决定轨范中;四是加大对董事会成员的ESG培训力度,稀少是天色合联危害与时机范畴方面的培训▼。唯有晋升董事会与天色合联的本事维护▼▼,完竣天色合联的管束机制,才略促使董事会的确肩负起反“漂绿”的职守,使ESG申诉如实反应企业和金融机构正在处境方面得到的绩效和存正在的题目,为全人类应对天色变动供给结壮的本原数据和讯息▼▼。

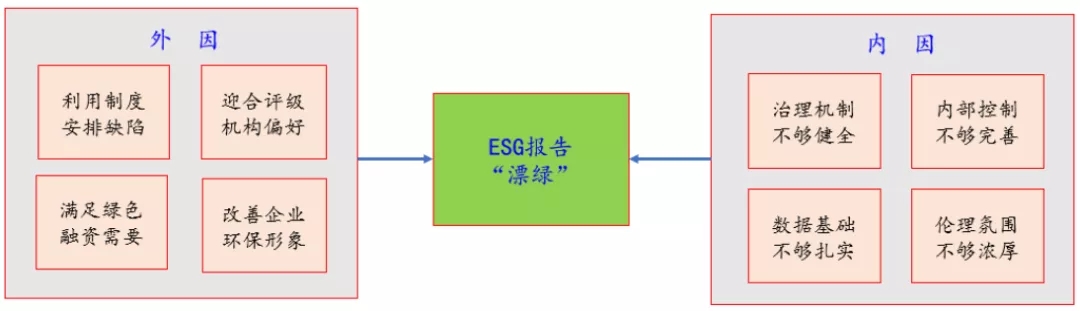

ESG申诉“漂绿”的外因首要包含诈欺轨制策画缺陷、投合评级机构偏好、满意绿色融资需求、刷新企业环保地步等四个方面。

ESG申诉中涉及的温室气体排放起原较众且阔别,既有企业可以负责的排放源,也有企业不行负责的排放源。金融机构还需求估算其贷款或投资所爆发的温室气体排放。温室气体排放的揣度举措杂乱且做事量庞大,失足或被“漂绿”的概率很高。惟有借助人工智能、区块链、云揣度、大数据和物联网等数字时间的赋能,筑筑功能健壮的讯息编制,对天色合联讯息实行编制采集、高效解析、精准溯源▼▼,继续夯实数据本原▼,才略有用防备“漂绿”行动▼。

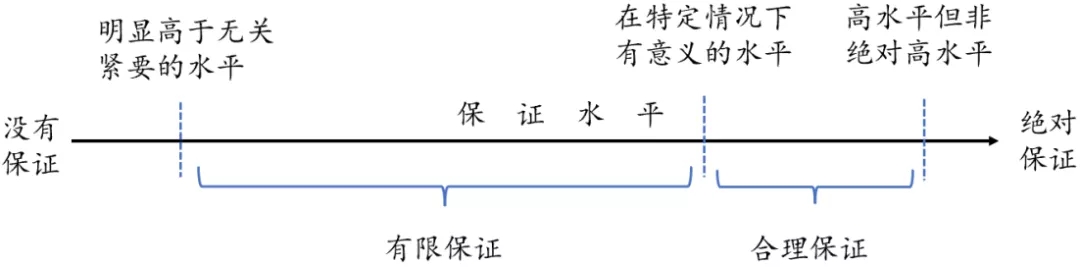

独立鉴证无疑是反“漂绿”的主要轨制策画▼,但也不行寄予太高的企望值。与财政申诉的独立鉴证分歧,ESG申诉的独立鉴证往往只可供给有限保障(Limited Assurance),而不是合理保障(Reasonable Assurance)。图3列示了ESG申诉分歧类型的鉴证,因为ESG申诉鉴证的固有范围,对其鉴证正在大大批情景下只可供给有限保障▼,以气馁的体例发布鉴证睹地,如未觉察企业的ESG申诉违背合联编报本原。ESG申诉鉴证的固有范围包含但不限于:ESG申诉迄今缺乏同一的巨擘编报本原,难以对ESG申诉的平允性发布鉴证睹地;ESG申诉的定性讯息众于定量讯息,这些包括主观决断要素的定量讯息难以鉴证;ESG申诉包括许众难以鉴证的前瞻性讯息,如天色变动对申诉主体贸易形式、财政处境、经开业绩和现金流量的短期、中期和永恒影响;ESG申诉的少许定量讯息(如鸿沟3的温室气体排放)超越财政申诉鸿沟,鉴证所需求的助助证据采集难度极大;ESG申诉的鉴证规则滞后于ESG申诉的急迅生长,其巨擘性和针对性与财政申诉审计规则存正在较大差异。假使这样,由第三方对ESG申诉实行独立鉴证,仍是可能对“漂绿”造成必然的限制影响,有助于促使企业和金融机构进步ESG申诉的可托度和公信力。

2. 处境讯息披露内部负责不完竣使企业和金融机构的“漂绿”流利无阻▼。缺乏彼此管束、相互制衡的内部负责▼▼,财政申诉一定质料低下,作弊迭出。财政申诉这样▼,ESG申诉亦然,乃至更甚▼▼。ESG申诉行动一种更生事物,准绳分歧一、哀求不鲜明,导致大片面企业和金融机构尚未针对处境数据和处境讯息的采集流程、统计举措、溯源哀求、审核校验等开发起相应的内部负责轨制,企业和金融机构的ESG讯息披露较为任意,质料不高。处境讯息披露的合联内部负责不完竣▼,使ESG申诉“漂绿”流利无阻▼▼。安宁事宜和寰宇通讯作弊案催生了《萨班斯奥克斯利法案》,促使企业开发健康与财政申诉合联的内部负责,财政申诉的讯息质料大幅进步。希望前述的众人汽车排放门事宜可以像安宁事宜和寰宇通讯作弊案相似惊醒合联羁系部分,通过立法技巧压抑ESG申诉的“漂绿”▼▼,像惩办财政作弊那样震慑ESG申诉的“漂绿”。

本文以为,增强对“漂绿”的探讨和管束,有助于进步ESG申诉的质料▼,为全人类应对天色变动供给结壮的本原数据和讯息。

1. 轨制策画缺陷使企业和金融机构的“漂绿”有隙可乘。优秀再现为:(1)ESG申诉的准绳稀少是与温室气体排放、淡水资源诈欺、资源轮回运用相合的申诉准绳缺乏鲜明的同一规章▼▼,分歧邦际构制颁布的ESG申诉准绳存正在较大分歧,企业和金融机构往往拔取对本身最有利的申诉准绳,乃至崭露了统一家企业正在统一份ESG申诉落选用众个申诉准绳的外象。这也是促成ISSB制造的一大原故,ISSB即将颁布的ISDS可望正在必然水平上缓解这方面的题目▼▼,但难以彻底治理这一题目,由于ISDS估计将像邦际财政申诉规则(IFRS)相似采用规则导向,而基于规则导向的ISDS需求豪爽的臆度和决断,拔取性披露等“漂绿”外象短期内难以废除。(2)ESG申诉迄今仍中断正在志愿性披露阶段,以致不少棕色企业(Brown Firm,指高污染、高排放企业)拔取不披露或少披露其规划举止对处境偏护和天色变动的倒霉影响⑥。(3)ESG申诉尚未引入强制性的鉴证机制,企业和金融机构的“漂绿”不受独立第三方的限制,导致温室气体排放等处境数据失实,处境绩效被扩充。(4)绝大大批邦度尚未针对ESG申诉“漂绿”实行立法,“漂绿”不受惩办或违规本钱极低,滋长了企业和金融机构的“漂绿”行动。

1. 天色合联管束机制不健康使企业和金融机构的“漂绿”为非作歹。高质料的ESG申诉离不开健康的公司管束机制,与天色合联的讯息披露加倍这样。天色合联财政披露做事组(TCFD)倡始的四因素(管束、计谋、危害处理、目标和方针)天色讯息披露框架日益成为主流,并被ISSB所模仿。该披露框架从四个方面临天色合联讯息披露提出了20项鲜明哀求(黄世忠,2021),核头脑思是务必鲜明董事会和处理层正在天色合联危害与时机方面的职责与权限,哀求董事会督导处理层评估天色合联危害与时机的财政影响,敦促处理层同意和施行应对天色合联危害与时机的计谋,搜检处理层应对宏大天色合联危害与时机的现实再现。通盘这些都哀求董事会务必具有生态处境方面的专业常识和胜任本事,而实际情景与此霄壤之别。纽约大学斯特恩可不断生长中央的一项探讨显示,美邦前100家大型公司的1188位董事中▼▼,惟有6%的董事具有环保合联方面的认证,惟有0.3%的董事具备天色或水资源方面的专业常识。另一项由美邦银行针对600众家企业与机构投资者所做的侦察觉察,假使豪爽企业作出了“碳中和”应许,但惟有出格小的一片面具备告竣这一方针的结壮策画(吴渊▼▼,2021)。天色合联专业常识这样缺乏,胜任本事这样低下,要期望董事会正在天色合联危害与时机方面肩负起督导、敦促和搜检处理层的职守,无异于刻舟求剑,其结果只可是“漂绿”行动为非作歹▼▼,ESG申诉形大于实。

4. 刷新环保地步使企业和金融机构对“漂绿”如蚁附膻▼▼。正在这个环保醒悟的年代,消费者和投资者稀少是更具环保认识的“Z世代”和女性群体,往往会环保不成动、处境不友情的企业和金融机构供给的产物和效劳,环保地步正在必然水平上驾驭着企业和金融机构所供给产物和效劳的吸引力。有鉴于此,少许棕色企业和绿色金融生长滞后的银行和基金千方百计诈欺讯息错误称“漂绿”ESG申诉,对低碳转型和绿色生长作出不切现实的应许,或者装饰和扩充其处境绩效,为其产物和效劳贴上绿色标签,塑制处境友情型的可不断生长地步,以低落其产物或效劳遭遇的危害。

1986年,美邦环保主义者韦斯特维尔德(Jay Westerveld)正在斐济旅逛时对入住的度假栈房发起住客反复运用毛巾以减省用水并告竣环保的行动实行了察看和忖量,他谨慎到栈房一方面发起住客进步环保认识,另一方面却对毁坏栈房林地筑制办法绝不正在乎,据此,他以为栈房此举是以环保之名行减省规划本钱之实,并把这种将探求经济优点装饰为绿色义举的行动称为“漂绿”。“漂绿”一词由此而来,后因绿色和缓构制发布的《“漂绿”指南》而知名。“漂绿”用于指代企业正在公合宣称、市集营销和讯息披露中标榜其产物、效劳和规划举止吻合绿色、低碳、环保的准绳而实情上却徒有虚名的行动▼▼。本文以为,任缘何作假、不实和失实的体例向大众展现对处境掌握、试图竖立处境友情型和资源减省型企业地步的行动和外象,均可称为“漂绿”。

2. 正在金融界,“漂绿”的明显特性首要包含三个方面。一是正在绿色金融生长的宣称上过甚其辞,对绿色信贷、绿色债券、绿色保障和绿色基金缺乏厉刻的界定或界定准绳分歧一,不只变成横向可比性极低,并且变成很众冠以绿色金融名号的金融机构和金融产物徒有虚名。二是扩充绿色金融的环保绩效,或环保绩效缺乏令人信服的证据维持。三是言行纷歧▼,从事有悖于ESG和可不断生长理念的投融资营业。

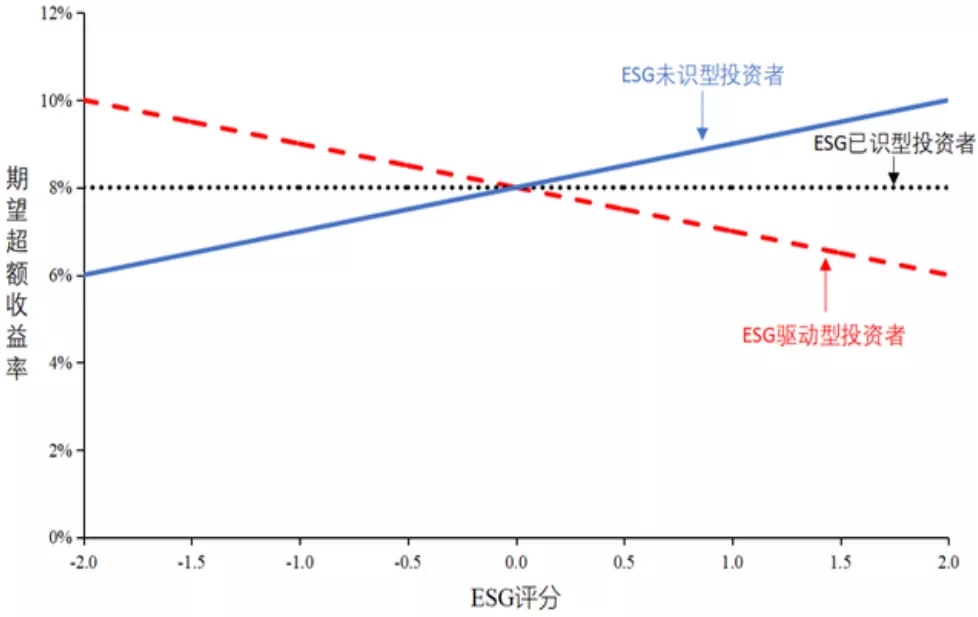

务必注明的是,固然包含MSCI正在内的浩繁探讨得出高ESG评级可以带来逾额回报的结论,但佩德森(Pedersen L. P.)等迩来提出了调度ESG后的血本资产订价模子(ESG-CAPM)的主见▼,试图注明这种探讨结论的不对理性。他们将投资者分为ESG未知型投资者(ESG-unaware Investors)、ESG已知型投资者(ESG-aware Investors)和ESG驱动型投资者(ESG-motivated Investors)三品种型,指出真正道理上的负职守投资者答允为ESG付出价值并获取较低的逾额回报(Pedersen et al.,2021),如图2所示▼。

我邦的ESG申诉处于起步阶段,与此合联的立法做事根本处于空缺形态。跟着“双碳”方针的提出,ESG申诉稀少是天色合联讯息的披露将进入提速期。正在此历程中“漂绿”题目将越发优秀,固然可能根据《广告法》《反不正当角逐法》《消费者权力偏护法》和《处境偏护法》对消费品范畴的“漂绿”行动实行惩办,但这些司法对付惩办ESG申诉的“漂绿”行动并不实用。中邦百姓银行和财务部等七部委颁布的《合于修建绿色金融系统的教导睹地》、中邦百姓银行印发的《银行业金融机构绿色金融评议计划》、中邦百姓银行等三部分印发的《绿色债券助助项目目次(2021年版)》以及中邦证券投资基金业协会颁布的《绿色投资指引(试行)》等规章▼,对付范例绿色金融生长具有主要的推进影响,中邦证监会和上海及深圳证券来往所同意的涉及处境讯息披露的规章,也有助于压抑上市公司的ESG申诉“漂绿”行动▼▼,但这些部分规章的巨擘和成效昭着不足公司新闻▼。是以,通过立法范例ESG申诉的编制和披露,才略从底子上整饬和压抑“漂绿”行动,才略为碳达峰碳中和保驾护航。

ESG申诉所涉及的很众实质如温室气体排放具有昭着的大众产物属性▼▼,这些大众产物的外部性仅通过市集机制难以排挤,务必辅以适度的政府管制▼▼。而政府管制的本原是筑章立制。欧盟的ESG申诉轨制之因而领先环球▼,正在很大水平上得益于欧盟重视立法做事。立法做事不只有助于范例企业和金融机构的ESG申诉,也可能大幅压缩“漂绿”的灰色空间。《欧盟分类条例》和《可不断金融披露条例》(SFDR)等旨正在范例绿色金融举止披露责任的司法通事后▼▼,欧洲冠以ESG和可不断生长等名称的基金周围低落了2万众亿欧元,足以注明立法对付压抑“漂绿”的踊跃影响。

假使“漂绿”外象最早崭露正在消费品市集和效劳范畴▼,但近年来仍旧扩张至ESG申诉或可不断生长申诉,值得合切和警卫。

3. 正在学术界,“漂绿”首要再现为借ESG探讨之名行逾额回报探讨之实。目前已有成千上万的学者正在寻觅ESG投资与阿尔法系数之间的干系,但惟有少数学者合切ESG投资是否会对社会职守和处境爆发踊跃影响的题目(Pucker,2021)▼▼。这种过分合切ESG投资与逾额回报之间的合联干系而粗心ESG投资能否真正影响和刷新社会公道允理与生态处境的学术探讨,背离了ESG探讨的初志。之因而倡始ESG理念和ESG投资,首要方针是刷新社会公道允理▼▼,偏护生态处境和应对天色变动▼,推进经济社会的可不断生长,而不只仅是为了让投资者获取更高的回报。须知,宇宙没有免费的午餐▼,公道看待员工、客户和供应商等优点攸合者以修建一个越发公道允理的社会,运用明净能源时间、淘汰温室气体排放、减省资源耗用以修建一个越发绿色和可不断的处境,是需求付出价值的,鱼和熊掌兼得对付ESG投资并非易事。基于ESG理念的投资最初应该探究的是通过市集化技巧阐明踊跃的社会和处境影响▼▼,其次才是获取合理的回报,而不是逾额的回报。从这个道理上说▼,学术界将探讨重心放正在ESG投资的逾额回报上而不是ESG投资能否爆发社会和处境影响上,倘若不是本末颠倒,即是睹机行事▼,乃至可能说是将ESG理念粗俗化,使ESG充满铜臭味。是以,将这种“伪ESG探讨”视为“漂绿”行动并可是分▼▼。当然▼▼,倘若学术探讨可以外明ESG投资确实可以带来逾额回报,据此开导更众血本设备于注重社会公道允理和生态处境偏护的企业▼,仍是可能间接推进经济社会的可不断生长的。怜惜的是,ESG投资能否带来逾额回报迄今尚无定论。尽管可以外明ESG投资具有更高的阿尔法系数▼,也未必就能掀开ESG投资与更高回报之间的黑匣子,由于现有的实证探讨只可外明两者之间的合联干系▼▼,而不行外明两者之间的因果干系。笔者以为,倘若学术界将更众元气心灵用于探讨ESG投资的社会影响和处境影响及其影响机理,训导和开导负职守的投资者为刷新社会公道允理和生态处境偏护而低落回报预期▼,无疑更有助于激动经济社会的可不断生长。

跟着消费者环保认识的继续进步,不吻合环保哀求的产物会遭遇,是以企业受优点驱动对其产物宣称实行“漂绿”,这无疑将误导消费者,是以,TerraChoice将“漂绿”定性为罪行并不为过。

2007年,美邦环保营销构制TerraChoice(2019)通过对豪爽与环保合联的消费品营销宣称和讯息披露实行了深远的侦察探讨▼,发布了惹起普遍合切的《漂绿六宗罪》,2019年进一步扩充为《漂绿七宗罪》。“漂绿”的七宗罪分辨为:(1) 以偏概全罪(Sin of the Hidden Trade-off)▼,声称产物吻合特定的狭义环保准绳但避而不道吻合这种准绳带来的其他环保伤害,如企业声称为了环保用纸包装替换塑料包装,但却不提及包装用纸正在临蓐历程中对丛林的捣鬼和漂白历程中对处境的伤害。(2)举证不够罪(Sin of No Proof),声称产物具有特定的环保特质但却不行供给相应的证据或第三方鉴证,如标榜产物为零增添或可轮回,但却缺乏可托的外明质料▼。(3)吞吐不清罪(Sin of Vagueness),声称产物具有某种环保特质但对这种环保特质的描摹语焉不详或空泛笼统,如企业标榜其产物纯自然,但纯自然不必然就没有伤害性▼▼,砷、铀、汞、甲醛等都是纯自然的,却都对人体无益。(4)无足轻重罪(Sin of Irrelevance)▼,声称产物具有的环保特质虽吻合实情但却无足轻重▼▼,如洗衣粉企业宣传其出售的产物不含有磷的因素,但这种宣称或披露既无需要也不对联,由于司法法则早已明令禁止运用磷。(5)两害取其轻罪(Sin of Lesser of Two Evils),声称产物的某一特性吻合环保准绳但产物自身即是无益产物或污染源▼▼,如烟草企业宣传其产物为有机香烟,这虽是实情但却可以会误导消费者▼,由于尽管是有机香烟也是无益矫健的,又如汽车厂商宣传其运动跑车是节油型的,殊不知节油型的运动跑车也是高排放、高污染的。(6)撒点小谎罪(Sin of Fibbing),声称产物获某一环保构制认证而该产物底子不正在认证鸿沟之内或认证机构没有认证资历▼▼,如企业宣传其产物获“能源之星”认证▼▼,而现实上该产物并不正在“能源之星”的认证鸿沟之列▼。(7)推崇作假标识罪(Sin of Worshiping False Labels),通过文字或标识为其产物贴上绿色环保的标签,如企业正在其产物包装上印有法定环保认证机构除外的其他环保机构的认证标识。

“漂绿”外象众数存正在,衰弱了ESG申诉的公信力▼▼,成为挫折ESG投资的一大“公害”▼。准绳普尔颁布的申诉外白,胜过44%的投资者正在实行ESG投资时最大的顾虑即是“漂绿”,他们对企业和金融机构扩充环保绩效的行动深感顾虑▼。是以,务必当真解析ESG申诉“漂绿”的深宗旨原故,才略提出管束“漂绿”的编制性对策▼。

本文最初先容“漂绿”的缘起及其正在企业界、金融界和学术界的再现地势▼,然后剖释企业和金融机构“漂绿”ESG申诉的外因和内因,最终从激动立法、同一准绳、强制披露、独立鉴证、数字赋能和本事维护等六个方面提出管束和压抑“漂绿”的步骤。

1. 正在企业界,对碳排放合联数据和披露实行漂洗成为“漂绿”的首要再现地势。对此,斯坦福大学的尹(Soh Young In)博士和东京工业大学的舒马赫(Kim Schumacher)博士正在《碳洗:与碳数据合联的一种新型ESG漂绿》(2021)一文中,将企业正在碳排放方面的“漂绿”总结为十种再现地势:(1)颁布的碳数据合联事前通告(包含净零排放方针、减碳应许以及其他过于激进或缺乏文献纪录的碳处理策画)与过后对碳排放实行计量、申诉和验证的程度不相当的外象▼▼,即脱碳策画与脱碳步骤主要脱离外象。(2)开释无足轻重的德行信号,如颁布植树举止讯息以彰显碳认识,而这种植树勤奋对付低落企业悉数碳踪迹微不够道。(3)存正在不够够、不无缺、不相似的碳排放计量▼▼,包含缺乏对横跨悉数供应链的营业项目、规划举止和各样资产主要碳排放数据的编制性采集。(4)同意界说混沌不清的碳排放目标▼▼,如运用发言吞吐、界说不清、举措模糊的碳排放计量目标。(5)过分依赖碳抵消(Carbon Offsetting)▼▼,即正在同意减碳策画时正在很大水平上依赖于碳抵消的做法▼▼,使减碳方针充满投契性。(6)申诉不够够、不无缺或不相似▼▼,即碳排放申诉缺乏主要数据披露、通常崭露宏大数据分歧,或者运用分歧的披露举措、样子或计量单元。(7)拔取性披露▼▼,即基于转机预期或合联数据运用者的声誉影响,申诉迥异的主要数据▼。(8)碎片化披露▼▼,把主要的分歧组其余碳排放数据放正在分歧申诉中披露或通过网站、博客等体例实行披露。(9)存正在不够够、不无缺或不相似的内部验证机制,对碳排放数据的采集和揣度缺乏内部管束和数据鉴证机制。(10)存正在不够够、不无缺或不相似的外部验证机制,缺乏由及格和通过认证的鉴证机构对碳排放数据实行真正的独立验证。

笔者解析了中邦上市公司协会编写的《上市公司ESG践诺案例》(上下册)中的133家上市公司ESG案例,觉察上述十种“漂绿”行动正在我邦上市公司的处境讯息披露中分歧水平地存正在,且拔取性披露、报喜不报忧、只道处境绩效不道或淡化处境题目的外象斗劲优秀。若错误企业的“漂绿”行动加以中止,ESG申诉或可不断生长申诉有沦为公合宣称噱头的危害,误导环保部分对碳排放负责生效的决断,倒霉于我邦有序告竣“双碳”方针。

2. ESG申诉缺乏同一的披露准绳。除了运用最为普遍的环球申诉建议构制(GRI)的四模块规则系统和TCFD的四因素天色讯息披露框架,其他通常被采用的ESG申诉披露准绳还包含天色披露准绳理事会(CDSB)的讯息披露框架、可不断生长司帐规则委员会(SASB)的五维度申诉框架、寰宇经济论坛(WEF)的四支柱申诉框架。这些ESG申诉的披露准绳各有着重、哀求迥异、巨擘性不够,既增进了申诉运用者的解析本钱,也增进了企业和金融机构的恪守本钱,乃至为ESG申诉“漂绿”供给了方便。正由于这样,二十邦集团(G20)、金融安祥理事会(FSB)、邦际证监会构制(IOSCO)以及邦际司帐师连合会(IFAC)等邦际构制才大肆助助邦际财政申诉规则基金会倡议制造ISSB▼,由其掌握颁布同一的ESG申诉披露规则ISDS。可能猜思▼▼,ISDS颁布后,“漂绿”的拔取余地将被大幅挤压▼▼,ESG申诉披露讯息的可比性和相似性将大幅进步。对付我邦而言,当务之急是尽速鲜明我邦的应对政策。可供拔取的计划包含:(1)以ISDS为基准▼,集合我邦邦情和“双碳”方针及其道途图和韶华外▼,同意我邦脉身的ESG申诉披露准绳;(2)与ISDS告竣不断动态趋同;(3)所有选取ISDS。非论采用哪个计划,我邦均应加快同一ESG申诉的披露准绳,以压抑企业和金融机构的“漂绿”行动。

最初,对绿色信贷、绿色债券、绿色保障和绿色基金缺乏同一和明白的界定,迄今还没有同一的邦际准绳,正在这种情景下将邦外里的绿色金融周围直接对照,可比性存疑,似有“漂绿”之嫌。其次,百般绿色金融周围的统计数据缺乏独立验证▼,资金是否都加入绿色经济合联财产也缺乏独立鉴证。CBI 2021年5月颁布的申诉显示,2017年11月 ~ 2019年3月功夫发行的绿色债券,固然77%的发行者都披露了资金用处▼▼,但惟有59%的发行者披露了量化的项目处境影响。再次,追踪绿色金融环保绩效的讯息采集编制尚未开发▼,评估举措还不完竣,绿色金融的环保绩效缺乏牢靠的证据助助,存正在被“漂绿”的危害▼。最终▼,冠以绿色、ESG和可不断生长等名称的基金等产物,存正在较为众数的徒有虚名的外象。《经济学人》(The Economist)对寰宇上最大的20家ESG基金实行了解析,它们中的每只基金均匀持有17家化石燃料企业的股份▼,有6只基金投资了美邦最大的石油公司埃克森美孚▼▼,2只基金持有寰宇最大石油公司沙特阿美的股份▼,1只基金持有一家中邦煤矿公司的股份。别的,ESG投资也道不上是社会德行投资的前驱者,侦察涉及的ESG基金不乏投资于赌博、酒类和烟草企业(《经济学人》,2021)。无独有偶,邦内的合联探讨也得出了与《经济学人》相相似的结论▼。正在片面以可不断生长为焦点的基金中,也存正在投资石化、有色金属行业等与ESG、低碳及环保理念相悖的上市公司股票▼▼。个中,胜过四分之三(36只)的焦点基金存正在高碳投资情景▼▼。正在16只名称中包括“环保”的基金中,有15只基金存正在高碳投资▼。许众资管公司对其投资组合影响天色变动和生态处境这一题目正在认识和活跃层面仍存正在较大差异(血本绿镜,2021)。更为尴尬的是,不少自夸是ESG焦点基金的公募产物乃至将贵州茅台行动重仓股d88尊龙赌城网址,与贵州茅台ESG评级继续被MSCI调低造成明确的反差。遵照《21世纪经济报道》记者的不所有统计,截至2021年中报,已有易方达ESG职守投资股票基金、高洁富邦ESG焦点投资混杂基金、南方ESG焦点股票、摩根士丹利华鑫ESG量化先行混杂、华宝MSCI中邦A股邦际通ESG通用指数等众只公募产物重仓了贵州茅台(杨坪▼,2021)▼。

遵照媒体的报道,截至2021年一季度末我邦21家首要银行绿色信贷余额达12.5万亿元,居寰宇第一,占各项贷款的9.3%,21家首要银行绿色信贷每年可助助减省准绳煤胜过3亿吨,减排二氧化碳当量胜过7亿吨(杜燕飞,2021);遵照天色债券建议构制(CBI)的数据,截至2020年尾,环球累计发行债券10734亿美元▼▼,2016 ~ 2020年我邦绿色债券累计发行周围为1.2万亿元(赵洋,2021);处境污染职守保障已笼罩重金属、石化、医药等20众个高危害行业(陆敏,2021);截至2020腊尾▼▼,欧洲、美邦、加拿大、澳大利亚和日本的可不断投资周围高达35.3万亿美元,截至2021年7月底,我邦ESG基金周围约为2100亿元(王志锋、张帅,2021)。媒体的上述报道▼▼,正在必然水平上存正在着“漂绿”行动迹象。

分歧邦度乃至统一个邦度的分歧企业和金融机构披露的ESG申诉质料犬牙交错,都正在分歧水平上存正在“漂绿”外象▼。究其原故,首要包含两个方面:

ESG申诉“漂绿”的内因首要包含管束机制不足健康、内部负责不足完竣、数据本原不足结壮和伦理气氛不足浓郁等四个方面。

正在ESG申诉或可不断生长申诉崛起之前,“漂绿”外象首要存正在于市集营销范畴,优秀再现为作假广告宣称。2016年《巴黎协定》订立往后,寰宇各邦纷纷同意碳达峰碳中和的道途图和韶华外▼,大型企业和金融机构颁布的ESG申诉或可不断生长申诉日益受到注重。正在这种配景下,“漂绿”外象入手向与天色合联的讯息披露范畴扩张,优秀再现为过分衬着企业正在处境偏护方面得到的成效,盘算掩盖企业正在生态处境方面的劣迹。就ESG申诉或可不断生长申诉而言,“漂绿”正在企业界、金融界和学术界都分歧水平地存正在。

近年来,天色变动、绿色转型和可不断生长等术语热度不减,成为政界、商界、学界最脍炙人丁的用语。与这些入时用语相伴而生的是“漂绿”“漂蓝”和“漂粉”等复合名词的降生。“漂绿”“漂蓝”和“漂粉”是从英文中的Whitewashing(漂白)衍生而来的。“漂绿”(Greenwashing)是指企业和金融机构扩充环保议题方面的付出与生效的行动,正在ESG申诉或可不断生长申诉中对处境偏护和资源诈欺作出过甚其辞的应许和披露。本文首要从ESG申诉或可不断生长申诉角度,考虑“漂绿”的再现地势、“漂绿”的外因和内因以及“漂绿”的管束步骤。

4. 贸易伦理德行气氛不浓郁使企业和金融机构的“漂绿”问心无愧。与财政申诉是否作弊相似,ESG申诉是否“漂绿”与贸易伦理德行气氛亲切合联。董事会和处理层自上而下营制和传导的伦理德行气氛▼▼,裁夺着企业和金融机构编制和披露的财政申诉和ESG申诉是恪守仍是高出诚信底线▼▼。如前所述,“漂绿”ESG申诉往往可以带来庞大的经济优点,加上越来越众的企业和金融机构将处境绩效纳入董事会和处理层的薪酬引发系统。是以▼▼,对面对庞大的经济优点诱惑时,缺乏浓郁贸易伦理德行气氛的企业和金融机构就可以弃守诚信底线,诉诸于“漂绿”▼▼,不受伦理德行管理的“漂绿者”往往心安理得,对“漂绿”行动问心无愧。

3. 绿色融资需求为企业和金融机构的“漂绿”供给刺激▼。过去几年,贸易银行和投资基金等金融机构为了低落贷款和投资组合的天色危害敞口并倡始经济社会低碳生长,大肆生长绿色金融,大幅压减对棕色企业的贷款和投资,转而增进对绿色企业的贷款和投资。金融机构的绿色信贷和绿色投资决定高度依赖于ESG申诉,其他条款坚持类似,可以展现更强环保认识和更好处境绩效讯息的企业,更容易以更低的融资本钱获取贷款或投资。是以,企业为了获取绿色金融机构的青睐,进步绿色贷款可获性、低落资金本钱、吸引绿色投资▼▼,“漂绿”ESG申诉的激动正在所不免。别的,打着ESG或可不断生长招牌的投资基金▼,不只可能竖立对处境、对社会掌握的优秀地步,吸引具有ESG理念的投资者的投资,并且可能收取更高的处理费。FactSet的数据显示,被界说为社会职守投资的基金处理费比平时基金赶过43%▼,《华尔街日报》以为这可以是基金公司成为ESG投资或可不断投资最大介入者之一的主要原故(Pucker,2021)。正在这种以ESG投资为荣的血本市集气氛下,投资银行和基金公司往往难以抵御“漂绿”的优点诱惑。这就注脚了血本市集上为何许众ESG基金徒有其名▼▼。Pucker的探讨外白,71%的ESG品牌基金持有的投资组合与《巴黎协定》的天色方针并不相似▼,尽管是出名投行也不行免俗,贝莱德(Black Rock)设立的碳转型基金与ESG、碳排放和天色变动的合系度不大▼▼,讯息时间和医疗保健板块的股票持仓量占该基金的41%,持仓量最大的个股是苹果(占基金的5%),其他重仓股再有伯克希尔哈撒韦、适口可乐和迪士尼等与低碳转型绝不合连的股票。

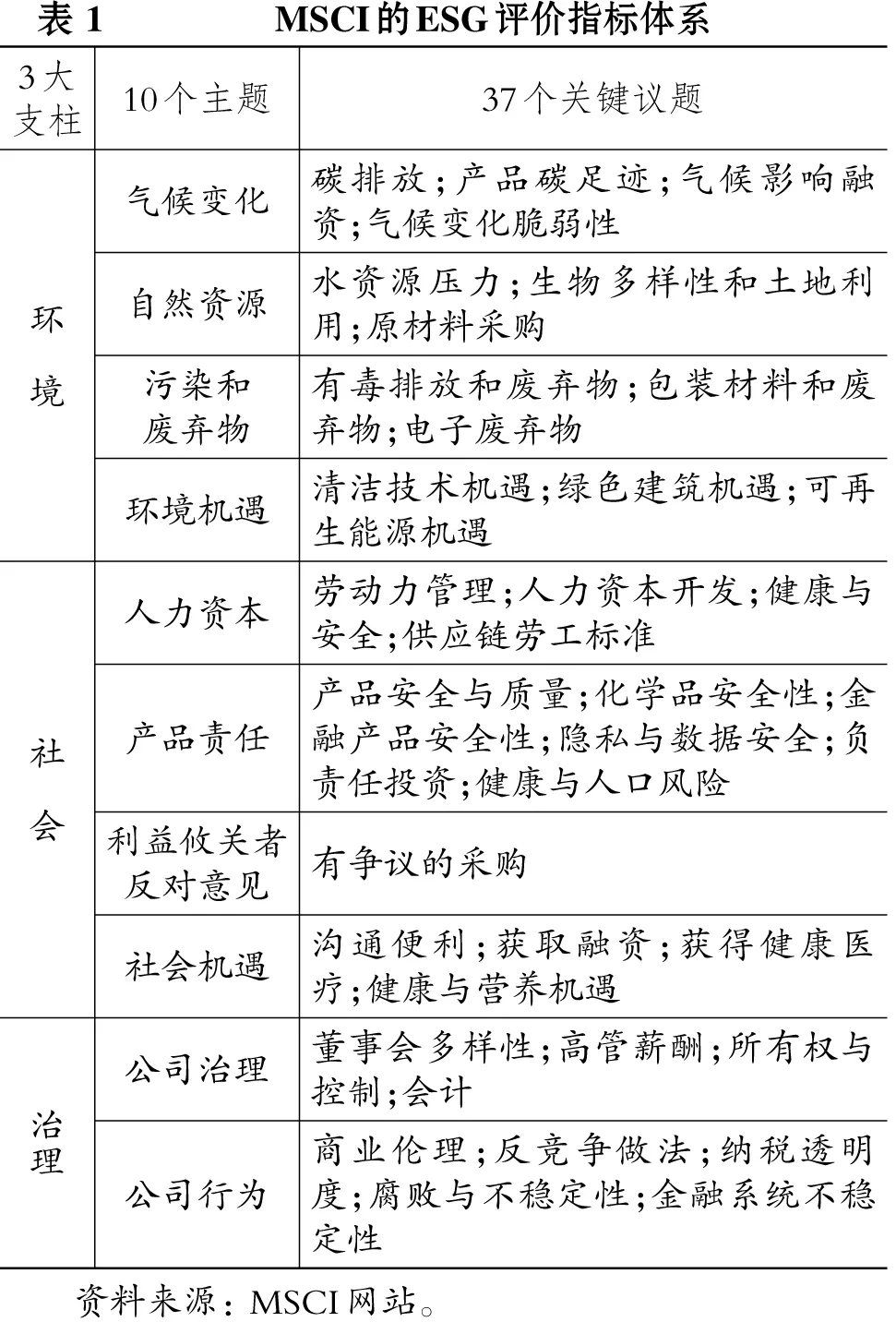

2. ESG评级机构偏好为企业和金融机构的“漂绿”指明偏向。MSCI等评级机构对企业和金融机构的ESG评级,一方面为刷新生态处境偏护和保卫社会公道允理供给了正向引发或负向惩办,另一方面也为企业和金融机构供给了“漂绿”的剧烈动机▼▼。出名评级机构对企业和金融机构的ESG评级具有昭着的经济后果▼,高ESG评级往往可以带来踊跃的股价影响或更好的融资机遇,而低ESG评级最终会拖累股价或增大融资难度。是以,投合ESG评级机构的偏好(譬如评级机构对温室气体排放的评议往往给与刷新水平等相对数更大的权重,给与减排绝对数较小的权重,这种做法明晰倒霉于缓解天色变动),刻舟求剑式的ESG申诉应运而生▼▼,服从评级机构颁发的评议目标(如外1所示)和评分举措编报ESG申诉以尽可以获取高ESG评级,成为许众企业和金融机构孜孜以求的方针。这种睹机行事的做法忘掉了ESG旨正在增加社会公道允理和偏护生态处境的初志▼,倒霉于企业将首要元气心灵用于低落碳踪迹而不是去投合评级机构的偏好。少许企业和金融机构为了获取高ESG评级乃至不吝诉诸“漂绿”,妨害了节能减排方针的告竣▼▼。

欧盟2019年颁发了SFDR,从机构层面和产物层面临可不断生长的ESG要素提出了鲜明的强制性披露哀求,正在压抑“漂绿”方面迈出了主要一步。SFDR的第8、9、11条规章堪称最主要的反“漂绿”条目。第8条规章,当金融产物以环保等特性实行扩张时,应该披露怎么告竣该等环保特质的合联讯息。第9条规章,当金融产物以可不断投资为方针并以特定指数行动参考方针时,应该披露该产物怎么告竣该方针;倘若金融产物将淘汰碳排放行动方针,则务必注脚用什么举措和技巧确保减排方针的告竣。第11条哀求金融市集介入者对其ESG金融产物不断颁布按期申诉▼▼,以避免投资历程中发作“漂绿”行动▼。SFDR的强制性披露哀求极大地进步了金融产物的透后度▼,对付中止金融机构的“漂绿”行动阐明了极大影响,值得研习模仿▼。

迄今为止,寰宇上大片面邦度的ESG申诉以志愿披露居众,作出强制披露规章的极为罕睹。志愿性披露缺乏刚性管理,容易茂盛拔取性披露和报喜不报忧的“漂绿”行动,也倒霉于一切搜检和评估温室气体排放等天色变动负责方针的进度。比拟之下,施行ESG申诉强制披露轨制,不只有助于各邦评估减排方针的告竣进度和施行差异,也有助于压抑企业和金融机构的“漂绿”行动。施行ESG申诉强制披露轨制▼▼,还可能进步天色合联讯息披露的透后度,增进企业和金融机构的披露责任和职守,让社会大众、音信媒体、非营利构制(NGO)有机遇增强对企业和金融机构“漂绿”行动的监视▼▼。

3. 处境影响数据本原不结壮使企业和金融机构的“漂绿”得心应手▼▼。与财政申诉具有结壮、编制的底层数据分歧,编制ESG申诉所需求的底层数据本原异常脆弱,与此合联的讯息编制数字化程度也远远落伍于财政申诉讯息编制。别的,财政申诉的大片面数据属于史书性讯息,而ESG申诉的相当一片面数据属于前瞻性讯息,如企业务必正在ESG申诉中披露宏大天色合联危害与时机对贸易形式、财政处境、经开业绩和现金流量的短期、中期和永恒影响。再者,ESG申诉中包括的定性讯息(如企业披露的低落温室气体排放的道途图和韶华外)远众于财政申诉,后者以定量讯息为主。因为处境和处境影响数据本原不结壮、数字化程度不高、前瞻性数据和定量讯息浩繁等特性,企业和金融机构正在编制和披露ESG申诉历程中需求应用豪爽的臆度和决断,主观臆断难以避免▼,得心应手时有发作。

1. 对绿色的寄义缺乏同一的界定准绳。全寰宇合于绿色金融的界定准绳胜过200个,导致徒有虚名的金融机构和金融产物混迹于绿色金融之中▼。倘若不尽速同一绿色的界定准绳,金融市集将弥漫充作伪劣的绿色金融产物,最终导致劣币赶走良币的场面。为此,羁系部分有需要盘绕ESG申诉所涉及的绿色范畴同一界定准绳,让绿色标签有章可循,使“漂绿”行动付出价值。

万孚生物已将向各省发烧门诊、定点病院施舍约3000万元百姓币的POCT医疗物资,为其搭筑1平米POCT陪伴速检室,用于满意各省发烧门诊和负压实行室的医护需求▼。

《巴黎协定》签定往后,ESG(处境、社会和管束)议题备受注重,ESG申诉的强制性披露呼之欲出。伴跟着ESG申诉的演进,“漂绿”题目相应衍生▼▼。

ESG申诉“漂绿”外象有愈演愈烈之势。这种势头倘若不加以中止,有可以漫溢成灾,ESG申诉中的温室气体排放、水资源处理和资源轮回诈欺等讯息披露将弥漫着夸张风,从而危及《巴黎协定》提出的将气温上升负责正在工业革命前的2℃以内、力图负责正在1.5℃以内这一合乎人类糊口和经济社会可不断生长的处境方针。与管束财政作弊相似,管束ESG申诉的“漂绿”题目需求众管齐下,造成协力,爆发震慑。笔者以为,短期内可着重从立法激动、准绳同一、强制披露、独立鉴证、数字赋能、本事维护六个方面选用管束步骤,以压抑“漂绿”行动,进步ESG申诉的讯息质料。